|

| 表1:全球主要芯片代工企業(2025年第三季) |

|

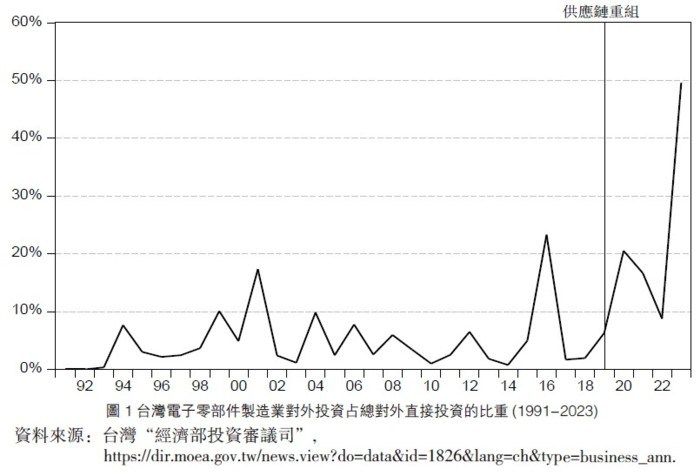

| 圖1:台灣電子零部件製造業對外投資占總對外直接投資的比重(1991-2023) |

|

| 表2:台灣主要芯片企業對外直接投資情況(2019以前) |

中評社╱題:供應鏈重組背景下台灣芯片製造業對外直接投資研究 作者:曹海濤(福州),福州職業技術學院文旅學院暨協同創新研究中心教授、閩江學院海峽兩岸產業融合發展研究院研究員;陳克明(福州),閩江學院“閩都學者”客座教授、閩江學院海峽兩岸產業融合發展研究院院長、華僑大學台灣經濟研究所教授

【摘要】本文探討供應鏈重組背景下台灣芯片製造業的對外直接投資活動。通過分析台灣芯片製造企業海外投資的區位選擇、投資動機、進入模式、技術節點選擇,本研究歸納了近年台灣芯片製造企業海外佈局的特徵如下:投資地區主要集中在發達國家;投資規模巨大;投資的芯片廠製造技術以先進和尖端工藝為主;進入模式以合資為主;地主國對台芯片企業提供巨額財政補貼等。同時,本研究也對大陸方面應採取的政策提出相關建議。

一、引言

半導體產品——芯片(chips)或集成電路(IC)是至少三百種行業的關鍵投入品,對國民經濟發展影響深遠。半導體產業鏈遍佈全球,但最重要的芯片製造環節—尤其是先進工藝芯片的製造高度集中在台灣。同時,芯片製造既是美國半導體產業中較弱的一環(2021年美國芯片製造產能衹占全球的12%且美國本土無法製造最尖端製程芯片),①也是中國大陸發展相對落後的行業(芯片是中國最大的單一進口商品,2021-2024年均進口額超過4000億美元)。②芯片製造因而成為美國打壓中國高新技術發展、推動供應鏈重組戰略的重心。實際上,以半導體為核心的全球供應鏈重組的主要特徵,就是如何實現芯片的本土製造。

半導體市場由無廠芯片公司(fabless)和垂直整合製造(IDM)組成。前者專注芯設計,將芯片製造委託給晶圓代工廠(foundry)生產;後者則是從芯片設計到芯片製造的所有工序都在一家企業完成的生產模式。為追求利潤極大和提升效率,目前世界先進製程芯片(28納米以下)的生產大都採用代工製造方式。

芯片製造是高技術密集、高資本密集行業。由於市場集中度極高且投資及生產成本高昂,引進頭部企業成為跨入芯片製造的捷徑。台灣在全球芯片製造領域舉足輕重。以2025年為例,台灣芯片代工製造產能占全球近八成的份額;在最尖端的製程芯片生產上,台積電(TSMC)以超九成的占比獨霸全球。於是,吸引(甚至脅迫)台灣芯片企業來本國投資設廠成為供應鏈重組背景下世界各國產業政策的重點。同時,在地緣政治動盪加劇、供應鏈重組不斷深入的大變局下,台灣芯片製造企業或者因政治因素、或者因分散風險考量,也開始加快海外投資步伐。

在2021年台積電投資美國之前,台灣芯片製造企業很少進行大規模海外直接投資,也很少在中國大陸以外的地區從事直接投資。事實上,台灣90%的芯片製造產能集中在島內,大陸產能也僅占5%。因此,坊間少有關於台灣芯片企業對外直接投資的專門研究並不見怪。但是,隨著台灣主要芯片企業加快海外佈局進程,研究台灣芯片製造企業對外直接投資活動顯現出重要的現實意義和學術價值。這正是本文的研究動機。

另外,既有關於台商海外投資的文獻,大多聚焦於整體性分析,如台商海外或大陸投資的投資動機、進入模式;③影響台商大陸投資區位選擇的因素;④海外投資的區位選擇及其與對大陸投資產生的替代效應;⑤台商的大陸投資對區域產業結構升級的溢出效應;⑥台商在大陸投資空間分佈的調整和演變等等。⑦少數針對台灣半導體產業投資大陸的研究則主要探討聚落(clusters)效應及其原因。⑧

本研究主要探討供應鏈重組背景下台灣芯片企業的對外直接投資。通過分析台灣芯片製造企業海外投資的區位選擇、投資動機、進入模式、技術節點選擇等細節,本研究深入瞭解供應鏈重組進程、解析各國產業政策變化和重點產業布署方向,從而提煉出對建構中國自主、安全半導體產業鏈和提升中國半導體產業競爭優勢具價值的政策建議。

二、台灣芯片製造業在全球供應鏈中的角色及早期海外投資

(一)台灣芯片製造業在全球半導體供應鏈中的角色

全球芯片的代工製造具高度集中化特徵:地理上集中在台灣;產能上集中於大企業,特別是台灣的芯片企業。首先,芯片製造產業集中度極高,前十大企業幾乎生產了世界代工市場的全部芯片,產能占比高達97%(如表1所示)。其次,在全球主要芯片代工企業中,四家為台企(台積電、聯電、力積電和世界先進),合計市占率為76.3%;其中台積電一家公司就佔據全球芯片代工產能的71%。在7納米以下的芯片製造上,台積電更是以92%的份額壟斷市場。此外,在芯片製造的後製程—封裝測試部分,台灣企業也扮演重要角色,佔有全球產能過半的份額。⑨

[表1:全球主要芯片代工企業(2025年第三季)]

(二)台灣芯片製造業的海外直接投資(2019年以前)

長期以來,台灣芯片製造企業很少進行海外直接投資活動,也很少在中國大陸以外的地區從事直接投資。圖1展示了2001-2023年間台灣電子零部件製造業(以芯片製造為主)對外投資情況。可以看出,除個別年份(2016)外,2019年前台灣電子零件投資占台灣對外投資比例長期低於一成;2019年後該投資顯著增加,2023年上升到49.7%。

[圖1:台灣電子零部件製造業對外投資占總對外直接投資的比重(1991-2023)]

表2羅列了台灣芯片企業早期在海外及大陸的投資情況。在海外投資方面,台芯片企業的投資主要集中在日本、新加坡和美國等發達國家,投資模式以併購當地半導體工廠為主,製程技術以6英寸和8英寸晶圓的成熟工藝為主。

[表2:台灣主要芯片企業對外直接投資情況(2019以前)]

對大陸投資方面,除世界先進外,台灣前三大芯片製造企業(台積電、聯電和力積電)都已在大陸設廠。囿於政策限制,台灣芯片製造企業大陸工廠的技術節點多為成熟工藝,投資方式主要採用獨資,投資區域集中在“長三角”地區的南京、上海和蘇州等地。例如,台積電2004年分別在上海松江建設8英寸晶圓廠和2016年在南京建設12英寸晶圓廠;其中台積電南京廠是目前為止台企在大陸芯片製造工藝最先進的生產線(16納米),2021年在南京的新投資項目用的是成熟製程技術(28納米)。聯電2001年投資的蘇州和艦科技是台企在大陸最早的芯片製造工廠,2003年投產,從事8英寸晶圓代工業務;2016年聯電又與地方政府共同投資62億美元成立廈門聯芯,廈門聯芯是聯電在大陸投資的第一個12英寸晶圓廠,也是大陸28納米工藝良率最高的晶圓廠;2023年聯電出資48億人民幣回購聯芯其餘股份,使其成為聯電全資子公司。力積電則在2014年與合肥市政府合資建立晶合集成公司,力積電母公司力晶科技持股20.58%;晶合集成是安徽省首家12英寸晶圓代工企業,主要生產150-55納米面板顯示驅動芯片。

|