|

| 圖1:A股上市公司營業收入利潤率及虧損企業占比(2015-2024) |

中評社╱題:“十五五”時期中國金融強國建設面臨的新形勢與戰略選擇 作者:賀洋(北京),國務院發展研究中心副研究員;張一鳴(北京),中國經濟時報社智庫部記者

【摘要】長期規劃是中國發展的密碼,五年計畫體系是中國治國理政的重要經驗。2025年10月召開的中共二十屆四中全會確立了第十五個五年規劃(以下稱“十五五”規劃),第一次明確將金融強國作為“戰略任務”提出,并對中國從“金融大國”向“金融強國”的躍升作出部署。當前,中國金融大國地位進一步鞏固,金融風險接近“水落石出”,金融體系對實體經濟和科技創新支持力度顯著增強,這為“十五五”時期加快建設金融強國提供了堅實基礎。但面對實體企業利潤率下行、新舊動能轉換、金融服務“出海”步伐滯後於企業“出海”、金融全球化進入多變的新階段、金融行業技術創新加速金融“治理革命”等一列新挑戰,未來需要堅持服務經濟趕超進程、服務經濟轉型發展、服務國際競爭新態勢,探索中國特色金融發展新模式,在做好風險防控的前提下激發金融發展活力。

金融事關中國現代化建設的全局。“十四五”時期,隨著金融業跨越式的發展,中國邁向金融強國已經具備了相當的物質基礎。“十五五”時期中國的金融強國建設將進一步融入高水平社會主義市場經濟,為2035年基本實現現代化的目標築牢金融地基。

一、當前中國金融發展的現狀

金融體系持續健全,金融大國地位進一步鞏固。在傳統金融領域,截至2025年6月末,中國銀行業總資產近470萬億元,位居世界第一;股票總市值104.8萬億元、債券市場規模188.5萬億元、保險業總資產接近40萬億元,均位居世界第二;外匯儲備規模穩定在3萬億美元以上,連續20年位居世界第一①。中國已成為全球最大的綠色信貸市場和綠色債券市場②。2025年6月末,綠色貸款餘額42.4萬億元,綠色主題債券餘額達2.32萬億元。

在國際影響力方面,人民幣已成為中國對外收支第一大結算貨幣、全球前三大貿易融資貨幣和支付貨幣,在國際貨幣基金組織特別提款權貨幣籃子中的權重位列第三。2025年6月末,CIPS共有176家直接參與者和1514家間接參與者,較5年前分別增加274.5%和32.6%,覆蓋全球189個國家和地區③。境外機構和個人持有境內股票、債券、貸款、存款資產總額達10.4萬億元,全球前50大銀行有43家在華設立機構,40家最大的保險公司半數已進入中國。2024年11月,全球金融理事會(FSB)發布的29家全球系統重要性銀行名單中,中資銀行有5家。

金融監管體制日益完善,金融風險接近“水落石出”。近年來金融監管體制進行了多方面重大調整,監管效能顯著提升。2017年設立國務院金融穩定發展委員會,2018年原銀監會、保監會合并成立銀保監會,地方政府設立金融監管局對地方金融組織實施監管。2023年開啓新一輪金融監管體制改革,組建中央金融委員會、中央金融工作委員會,調整中國人民銀行職能職責,組建國家金融監督管理總局,進一步深化地方金融監管體制改革;同年召開的中央金融工作會議系統部署了黨中央集中統一領導下的以機構監管、行為監管、功能監管、穿透式監管、持續監管“五大監管”為支撑的現代金融監管模式。與此同時,重點領域金融風險逐步化解。高風險影子銀行業務基本出清,高風險金融機構得到穩妥處置,房地產、城投公司等領域風險有序出清,基本杜絕了集中“爆雷”風險。

2024年9月“一攬子”金融政策實施以來,中國資本市場內在穩定機制不斷完善,主管部門穩市場工具箱日趨成熟,不僅扭轉了市場持續下跌態勢,而且有效應對了多輪外部衝擊,股市逐步進入“慢牛”。

金融體系轉型深度推進,對實體經濟和科技創新支持力度顯著增強。一是信貸結構持續優化。2025年6月末,工業中長期貸款餘額26.3萬億元,近五年季度同比增速均值為22.2%;普惠小微企業貸款餘額35.6萬億元,近五年季度同比增速均值為21.9%;科技型中小企業貸款餘額3.5萬億元,較2023年一季度有統計數據以來增長了一倍。上述三類貸款餘額合計占金融機構各項貸款餘額的比重為24.4%,較五年前提高了約8個百分點。

二是資本市場賦能硬科技力度增強。近五年科創板、創業板市場股權募資總額分別達1.1萬億元、1.3萬億元,資金主要流向半導體、新能源等硬科技領域。資本市場逐步成為硬科技企業突破“卡脖子”技術的關鍵金融基礎設施。

三是政策工具精準度提升。中國人民銀行已創設支農支小再貸款、碳減排支持工具、科技創新再貸款、股票回購增持再貸款和證券、基金、保險公司互換便利等十餘項結構性貨幣政策工具,用於支持重點領域和薄弱環節。2025年一季度末,各項結構性貨幣政策工具餘額合計5.9萬億元。財政與金融政策的協同性逐步加強,如政府性引導基金在科技金融體系中的重要性進一步提升。2025年5月中國人民銀行等七部委宣布設立國家創業投資引導基金,將帶動地方資金、社會資本近1萬億元,聚焦硬科技、堅持長周期、提高容錯率,通過市場化方式投向科技型企業。此外,融資性擔保公司、信用保證基金等各類政策性融資擔保機構在促進金融服務中小微企業和“三農”等弱勢群體方面也發揮了積極作用。

二、“十五五”時期中國金融強國建設面臨的環境與挑戰

“十五五”時期中國發展環境面臨深刻複雜變化。在金融領域,從內部看,主要表現為實體企業利潤率下行、新舊動能轉換深入推進、金融行業技術創新加速等變化,引發金融體系運行模式、金融資源分配方式的調整,并倒逼金融“治理革命”;從外部看,主要表現為金融全球化趨向多元化、均衡化、穩定化、安全化,需要對金融發展戰略進行動態調適;從內外聯動看,全球產業鏈供應鏈布局重塑背景下境內企業加速“出海”,要求儘快補齊金融服務國際化的短板。

(一)實體企業利潤率呈現下行態勢,對金融體系傳統運行模式構成挑戰

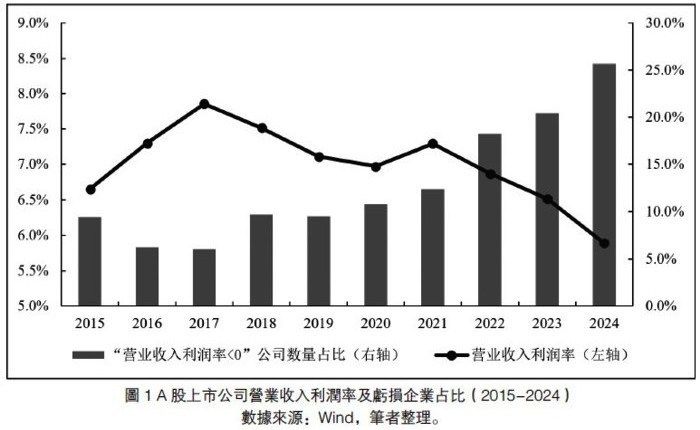

實體企業是財富創造的根本源泉,實體企業的利潤率水平也決定了社會投資規模和利率水平。隨著中國經濟從高速增長階段轉入中低速增長階段,叠加房地產市場下行、外部需求不確定性增加,近十年中國實體企業營業收入利潤率持續下行。以A股上市非金融企業樣本為例,2017年以來營業收入利潤率除2021年小幅回升外,其餘年份呈現持續下行趨勢,從2017年的7.9%下降至2024年的5.9%。同期營業虧損的上市公司數量所占比重自2019年以來持續上升,從9.5%上升至25.7%。國家統計局公布的規模以上工業企業數據也印證了類似趨勢,2021-2024年規上工業企業營業收入利潤率從6.8%持續下降至5.4%。

實體企業利潤率的下降不僅會影響社會整體投資需求,也直接制約各類金融產品收益率水平,導致企業部門和居民部門“存款淤積”、貨幣流通速度下降,并影響貨幣政策傳導效率。當前中國金融體系和宏觀金融政策更多地與經濟高速增長狀態相匹配,面對未來實體經濟利潤率的下行態勢需要進行系統性“調試”。一方面要加快構建與經濟中低速增長階段相匹配的金融市場生態體系,進一步優化結構、分散風險、提高效率,消除對部分市場主體的歧視性政策,研發與經濟中低增速相匹配的金融工具;另一方面也要加大對新質生產力領域的支持力度,大力發展耐心資本、長期資本等,不斷培育高增長潛力的創新型企業發展壯大,盡可能提高實體企業的利潤率水平。

(二)新舊動能轉換深入推進,推動金融資源分配深度調整

過去一段時期驅動經濟增長的房地產投資、城投公司基礎設施投資等領域增長動能持續衰減,而新質生產力相關領域投資快速增長。目前舊動能“體量大”但衰減較快,新動能增長快但“體量尚小”,新舊動能“體量”上的錯配以及新動能投資領域存在的不確定性,不僅影響經濟增速,也會對金融資源流向、新舊資產的定價造成系統性影響。

從增速看,房地產領域,2022年4月以來,房地產開發投資完成額和房地產開發資金來源兩項指標月度纍計同比持續為負,截至2025年9月末,兩項指標纍計同比分別下降13.9%和8.4%;基礎設施領域,2021年5月以來,基礎設施建設投資完成額纍計同比增速“中樞”從之前的19%左右降至10%左右,截至2025年9月末進一步降至3.3%。

從存量看,2024年末,以金融機構房地產貸款餘額估算配置到房地產領域的金融資源達52.8萬億元④,以發債城投公司為樣本估算的基礎設施領域相關債務總額約64.9萬億元⑤,二者合計117.7萬億元,占社會融資規模存量的28.8%,較2022年下降約3.4個百分點,但仍然相當於當年GDP的87.2%。

與之相對,截至2025年6月末,金融“五篇大文章”貸款餘額105.7萬億元,占各項貸款的比重達到38.8%,已超過房地產和基礎設施領域比重⑥。未來金融資源將繼續從房地產、高耗能產業、過度超前的基礎設施領域趨勢性撤離,重點轉向卡脖子的高技術行業和綠色低碳產業。金融資源的“轉向”重點體現在“數量”和“價格”兩個層面。“數量”上,更多的信貸資源、可投資金會配置到高技術、綠色發展;“價格”上,資本市場對高技術、綠色發展領域的估值將進一步提升。此外,新舊動能轉換階段,舊動能領域勢必積纍較多風險,也需要金融體系通過產品和服務的創新,主動分擔和分散實體部門的風險。

[圖1:A股上市公司營業收入利潤率及虧損企業占比(2015-2024)]

(三)金融行業技術創新加速,引發金融“治理革命”

隨著人工智能、區塊鏈、生物識別等領域的快速創新迭代,技術創新加速重構金融業生態體系,迫使金融治理加快創新,提高對新技術、新業態的治理能力。一是技術創新加速改寫金融業傳統運行模式。如美國貝恩公司發布的《2025年全球并購市場報告》顯示,20%的并購從業者在交易時會使用人工智能。目前海內外市場機構均在通過積極探索提升生成式AI在金融行業應用的安全可靠性,也推動著監管機構探索制定新的治理規範和行業指引。生物識別支付方式也已開始在收款領域廣泛使用,這對支付安全提出了新的挑戰。

二是新要素、新業態的出現推動傳統金融業態重構。如私募信貸對銀行傳統融資模式帶來衝擊。根據國際清算銀行數據,全球私募信貸的規模從本世紀初的2000億美元快速增加至目前的2.5萬億美元。不同國家金融數據監管法規的差異也成為各國金融業競爭力的重要影響因素。三是數字變革也加速了金融詐騙產業化、網絡化、國際化,對各國金融治理帶來新的挑戰。

(四)全球產業鏈供應鏈布局深度重塑,對跨境金融服務提出新要求

自特朗普第一任期發起對華“關稅戰”以來,中國企業加速“出海”,取得了顯著成效。特朗普開啓第二任期以來,進一步拋出“對等關稅”,加碼對華貿易打壓。2025年7月,美國發布《進一步調整“對等關稅”》(第14326號)行政令,提出要對逃避適用關稅而轉運的物品徵收40%的關稅,并要求越南、馬來西亞、泰國、新加坡、印度尼西亞五國嚴查“洗產地”的轉口貿易行為。預計全球經濟碎片化、區域化的趨勢仍將繼續演進,未來更多的中國境內企業會采取“本土+N”策略在全球布局產能。同時,伴隨著中國經濟發展階段的轉換,勞動力成本優勢減弱,境內企業也存在主動出海優化產業鏈布局的需求。據商務部統計,2024年末中國對外投資存量達3.1萬億元,較2018年初增長了73.6%。

當前中國金融國際化的步伐一定程度上落後於企業國際化的步伐,跨境金融服務仍存在不少短板。如,中資銀行在部分共建“一帶一路”國家網點布局有限,無法為“出海”企業提供開戶、結算等基礎金融服務。企業在境外融資渠道有限,已有的融資服務和產品種類較單一。專業性、高附加值的綜合金融服務也難以滿足“出海”企業的需求。

|