|

| 圖1:大灣區養老金融高質量發展需求增長因素 |

|

| 表1:粵港澳三地與養老相關的政策文件 |

中評社╱題:粵港澳大灣區養老金融高質量發展的實施策略 作者:朱媛媛(廣州),廣東工業大學法學院副院長\副教授、廣東工業大學粵港澳大灣區協同治理與法治保障研究中心研究員

【摘要】養老金融是指運用金融工具滿足社會成員的多樣化養老需求並服務銀髮經濟發展的一系列金融活動總和。近年來中國高度重視養老金融體系建設,並陸續出臺相關指導意見。粵港澳大灣區是中國金融業發展的核心引擎,但其在養老金融領域仍處於起步階段。由於粵港澳的社會保障體系存在差異,三地在推動養老金融合作的過程中面臨諸多現實挑戰,突出表現在頂層設計缺失、行政協調力度不足以及市場金融資源供給不足三個方面。面對國家大力發展銀髮經濟的明確導向,為推動粵港澳大灣區養老金融產業高質量發展,有必要從強化制度供給、實施行政激勵與推進市場協同這三大路徑著手,共同構建多層次、寬領域和可持續的區域養老金融生態。

發展養老金融是促進中國特色金融和養老事業高質量發展良性循環的關鍵著力點。2024年11月,國家金融監督管理總局印發《關於進一步提升金融服務適老化水平的指導意見》。2024年12月,中國人民銀行等九部門聯合印發《關於金融支持中國式養老事業 服務銀髮經濟高質量發展的指導意見》,首次明確界定養老金融的內涵和外延並提出2028年及2035年實現養老金融體系基本建立的目標。①2025年3月5日,國務院政府工作報告進一步提出:“完善養老金融標準體系和基礎制度。”②自粵港澳大灣區啟動建設以來,在“推動港澳更好融入國家發展大局”的政策背景下,粵港澳三地正加速融合發展,致力於打造具有國際影響力的世界一流灣區。近年來,大灣區在數據跨境流動等眾多領域都展開了合作,三地通過規則銜接、人才流動等舉措實現優勢互補、互利共贏。在此良好基礎上,將養老金融這一國家重點推進的領域納入合作框架,將成為推動大灣區融合的重要增長點。探索實現養老金融行業的協同發展,必將進一步加速大灣區的一體化進程。當前,粵港澳大灣區在養老金融方面的合作已經有了一些嘗試,但想要實現高質量發展,仍需政府、金融機構、企業等多方主體共同推進。

一、粵港澳大灣區養老金融發展的實踐檢視

隨著養老金融的興起,粵港澳三地正基於各自現有的養老保障體系,以多元化方式推動產業發展。展望未來,在大灣區加速融合發展的背景下,三地共同面臨的人口老齡化趨勢與跨境養老的政策利好,將成為深化區域養老金融合作的關鍵驅動力。

(一)產業各具優勢

近年來,廣東省金融運行總體平穩,為養老金融產業發展提供了堅實支撐。總體而言,廣東省養老金融產業的發展呈現多主體齊發力的態勢。廣東省共計69家金融機構參與個人養老金業務試點,向社會提供350多款養老金融產品,其種類和數量均居全國前列。全省職業年金、企業年金等二支柱資金規模超過4500億元,個人養老金開戶數超2100萬、繳存資金超160億元,保險資金投資廣東醫療養老事業項目超300億元。③與此同時,省內各家商業銀行加快推進線上線下服務渠道適老化改造,強化養老產業信貸支持,專項推出各類養老產品。以交通銀行廣東省分行為例,該行在全省打造50家“交銀養老服務示範網點”,專項推出“交銀養老-惠老展業貸”“惠老助力貸”等產品,為養老服務機構經營活動提供流動資金。④

強積金是香港退休保障的核心支柱。截至去年年底,全香港由60歲及以上人士持有的強積金帳戶約有150萬個,總資產達1800億港元,占強積金總資產的14%。⑤除了強積金,香港的特色養老金融產品也非常豐富。其中,由香港按揭證券有限公司運營的“退休三寶”(香港年金計畫、安老按揭計畫、保單逆按計畫)頗具特色。另外,在第37期“全球金融中心指數”報告中,香港金融行業領域總排名維持全球第三位,在亞太區繼續居首。⑥香港的國際金融中心優勢,將促進大灣區產業提高金融產品創新能力、完善金融保險體系等,從而使得香港在大灣區應對人口老齡化、發展高質量養老金融產業的過程中發揮強大作用。

澳門採用的是雙層式社會保障制度,第一層為社會保障制度登記,第二層是非強制央積金。截至2025年第一季,澳門退休基金的總資產已超過480億澳門元。同時,總計有逾10.8萬人參與設立公積金共同計畫。在非強制央基金領域,宏利參與澳門非強制性中央公積金制度,並會根據澳門人口結構變化及社會保障需求,提供多款不同類型的基金。⑦

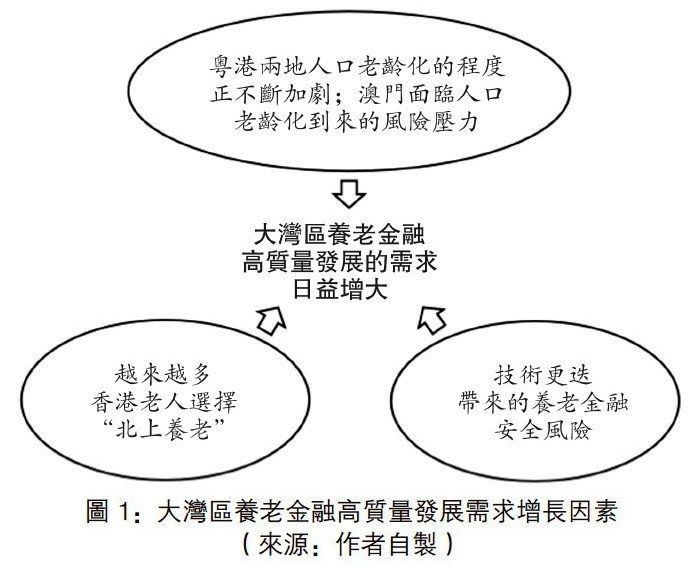

(二)需求日益增長

中共二十屆三中全會明確指出,要積極應對人口老齡化,完善發展養老事業和養老產業政策機制,大力發展銀髮經濟。⑧人口老齡化問題事關國家發展全局與億萬百姓福祉。當前,粵港兩地的人口老齡化程度正不斷加深,亟待推進基本養老服務體系建設,不斷提高養老服務質量和水平。截至2024年底,廣東省60歲及以上戶籍老年人口1789萬人,老齡化率達17.46%,預計2030年將突破20%,進入中度老齡化社會。⑨自2022年開始,香港老年人(65歲及以上)占總人口比重超過20%,2024年突破22%。⑩隨著老齡化程度加深,香港本地養老資源愈發緊張,越來越多香港老人選擇“北上養老”。根據香港特別行政區立法會2025年發佈的《數據透視》,截至2024年,有近10萬名65歲或以上香港老人,選擇定居廣東省,比過去10年間激增了40.5%。⑪儘管澳門當前尚未步入老齡化社會,但是仍面臨人口老齡化到來的風險壓力。面對大灣區人口老齡化和香港居民跨境北上養老的雙重趨勢,粵港澳大灣區亟待圍繞社會成員的養老需求完善養老金融服務體系,實現高質量發展。

另外,技術的快速迭代給養老金融領域帶來了便捷和創新,但也伴隨著不可忽視的養老金融安全問題。第一,由於養老金融產品的特殊性、目標受眾的脆弱性以及金融市場固有的風險,對養老金融產品進行嚴格監管成為至關重要且不可或缺的環節。第二,需要加強涉老非法金融活動的監管。養老金融詐騙等非法活動涉及範圍廣、影響惡劣,需要強有力的監管和法律手段予以打擊。第三,老年人預防詐騙的意識仍需要提升。據2023年中信銀行和中國老齡科學研究中心聯合發佈的《老年金融消費者權益保護調查報告》顯示,約一成受訪者在過去三年中遇到過詐騙,其中約四成詐騙造成了經濟損失。在粵港澳三地制度差異的背景下,技術帶來的養老金融安全問題會被放大,單純依靠任何一方的力量都無法有效解決,需要三地政府加強協同治理。

[圖1:大灣區養老金融高質量發展需求增長因素]

(三)合作初具規模

近年來,國家支持各類老年護理服務機構的建設。⑫2023年,廣東省與香港開展“廣東院舍照顧服務計畫”擴展的合作探索,計畫在共同指定的內地城市,共同選取由內地機構營辦的養老機構參與到計畫中。截至今年2月,參與該計畫的養老機構總數增至15家,分佈於廣州、深圳、佛山、中山、江門、肇慶等地。⑬隨著大灣區互聯互通加速,大灣區“跨境養老”產業正成長為新的業態,三地正努力通過打造“保險+康養”業務生態圈、促進跨境購房支付便利化、支持“港澳藥械通”與“長者醫療券”等措施來應對大灣區人口老齡化的挑戰。2021年11月,中銀集團人壽保險有限公司及澳門殷理基集團旗下的臻林大健康控股有限公司簽訂一項戰略合作協議,展開橫琴粵澳深度合作區首個跨粵、港、澳三地的保險+康養合作項目。⑭為使跨境北上“老有所醫”,截至2024年12月底,“港澳藥械通”政策順利打通港澳使用的創新藥械快速進入粵港澳大灣區內地臨床應用的通道,指定醫療機構45家,品種97種,其中藥品49種、器械48種,惠及大灣區居民近萬人次。⑮對此,中國人民銀行廣東省分行積極引導轄區金融機構主動與納入範圍的醫療機構對接,提供支付結算、帳戶管理等金融服務,提升港澳長者北上就醫、養老的金融服務水平。

總體來看,粵港澳三地在養老金融領域的合作已奠定了比較扎實的基礎,為大灣區居民提供了豐富的物質保障和服務選擇。據《香港營商環境報告》指出,香港在各金融服務範疇極具優勢,截至2025年4月底,全球20家頂尖保險公司中11家在港營運,本港保險滲透率在亞洲及世界均排名第一。⑯隨著大灣區人口高齡化情況加劇,保險等養老金融業務將迎來更龐大的機遇,大灣區養老金融產業的發展,仍有很大的深化合作空間。

二、粵港澳大灣區養老金融高質量發展的突出制約

由於歷史背景原因,粵港澳三地採取不同的社會保障體系。廣東省的社會保障體系包含社會福利、社會保險、社會救助、社會優撫和安置等多個方面。香港則包括綜合社會保障援助、公共福利金、強制性公積金等。而澳門採取的是由社會保障基金和非強制性中央公積金制度組成的雙層式社會保障制度。三地的社會保障體系獨立運行,伴隨著頂層設計缺失、行政協調力度不足和市場金融資源供給不足的突出制約,使得三地養老金融深化合作發展面臨限制。

(一)頂層設計缺失

在區域經濟一體化的進程中,頂層設計發揮著不可或缺的作用。當前,大灣區在養老金融領域缺乏具有指導功能的政策性文件與協同一致的監管體系,將直接對跨境養老服務的便利性、養老產業的深度融合以及金融市場的互聯互通等帶來影響。

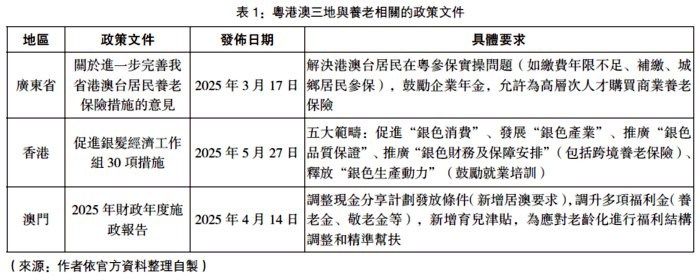

第一,三地尚未出臺養老金融專項政策性文件。自國家呼籲發展養老金融產業以來,當前大灣區在養老金融領域還在起步階段,各個地方政府都在積極地探索相應的發展路徑,並嘗試制定相應的政策性文件。廣東還沒有出臺與養老金融直接相關的指導性文件,港澳也缺乏養老金融專項政策(如表1所示)。儘管廣州的《廣州市關於促進養老金融高質量發展若干措施》、深圳的《關於統籌做好養老金融大文章,服務深圳銀髮經濟高質量發展的實施意見》政策文件均提到探索港澳養老金融合作,鼓勵開發跨境養老金融產品、跨境醫療險產品,並探索完善灣區養老金融跨境支付體系。但由於缺乏更高層面、更具體的專項政策指引和協調,這些探索呈現出碎片化與淺層化,實質性突破有限。同時,在缺乏統一頂層設計的情況下,三地按照各自的歷史淵源與社會背景等進行制度設計,容易導致三地在養老金融方面的法律規定不同,加大養老護理員等專業資格在三地互認度難、資金跨境投資風險大等潛在風險,從而限制了專業人才和服務的跨境流動,使得養老金融產業難以在大灣區範圍內實現資源的最優配置和深度融合。

[表1:粵港澳三地與養老相關的政策文件]

第二,缺乏專門的政策機制來破解監管制度壁壘。在大灣區養老金融領域合作深化的過程中,跨境養老金融產品的推出是大勢所趨。鑒於當前大灣區養老金融監管是由三地不同的監管部門進行,這也意味著跨境養老金融產品需要同時符合粵港澳三地的監管要求,包括但不限於金融監管協調、稅收政策銜接和外匯管理問題等。一款在香港被認定為“低風險”的養老儲蓄保險,可能因不符合內地的監管規定而無法銷售。若沒有協同一致的制度供給,真正的“跨境養老金融產品”恐怕難以誕生,最終形成割裂的市場。另外,由於目前缺乏專門的政策機制來破解這些壁壘,金融機構在產品創新上顧慮較多,造成市場供給相對單一。目前市面上的跨境養老金融產品仍處於初步探索和發展階段,難以滿足居民多樣化的跨境養老需求。

|