|

| 圖1:台灣與主要貿易夥伴貿易網絡演變 |

中評社╱題:中美戰略博弈下台灣對外貿易格局演變探析 作者:林子榮(廈門),廈門大學台灣研究中心研究員、兩岸關係和平發展協同創新中心研究員;成笑(廈門),通訊作者、廈門大學台灣研究院博士研究生

【摘要】中美戰略博弈背景下台灣對外貿易格局演變呈現新特徵和新動向。本研究採用網絡分析法以及HM指數、TII指數,基於動態和靜態雙重視角,對近年來台灣對外貿易發展加以考察。結果顯示:其一,台灣與世界主要經濟體貿易聯繫持續增強,中國大陸在其對外貿易網絡中雖然一直發揮著舉足輕重的作用,但核心地位面臨一定挑戰;其二,台灣電子零組件出口市場仍以中國大陸為主,但“新南向國家”的占比顯著上升,資通與視聽產品對美出口大幅增加;其三,台灣從韓國、馬來西亞進口電子零組件的規模進一步擴大,對於電池供應鏈所涉的銅、鎳、錫等關鍵礦產進口需求日益增加;其四,隨著台美經濟勾連加深,台灣對美貿易依存度顯著提升,而台灣當局推出的“新南向政策”效果有限。研究認為,在當前形勢下,應加大力度支持台企拓展大陸內需市場,鼓勵台企依託國家開放政策和平台開發海外市場,進一步拓展兩岸產業鏈供應鏈融合發展廣度和深度。

一、引言

當前,中美戰略博弈已成為影響全球經濟格局演變的核心因素之一①,其波及效應對兩岸經貿關係與產業合作具有深刻影響。台灣作為亞太地區重要的經貿樞紐,高度參與全球產業鏈,與全球多個國家和地區保持著密切的貿易關係,其經濟也深受衝擊②。與此同時,美國強化“以台制華”的政策,使得台灣問題在中美關係中愈發凸顯其重要性、核心性和敏感性③。面對此形勢,台灣當局一方面竭力推動“新南向政策”,鼓吹“多元佈局、分散投資”;另一方面奉行“倚美謀獨”路線,經濟上全面迎合美國對華競爭策略,加快推動經濟“脫中入美”。在以上多重因素疊加作用下,台灣對外貿易格局近年來呈現出新的特徵和趨勢,兩岸經濟融合發展面臨一定挑戰。有鑒於此,有必要深入解析中美戰略博弈背景下台灣對外貿易格局的時空演變態勢。

關於台灣對外貿易格局,魏少彬等採用社會網絡分析方法考察台灣在全球貿易網絡中的地位變化,研究發現2001-2016年台灣的影響力較弱,中國大陸、美國和日本對於台灣在全球貿易網絡中的地位具有顯著影響④;李月等運用全球貿易分析模型(GTAP)與社會網絡分析法探查中國大陸在RCEP貿易網絡中所處的地位,並指出香港和台灣加入RCEP將增強兩地區在RCEP貿易網絡中的影響力⑤。從研究區間來看,已有研究尚未就中美戰略博弈背景下台灣對外貿易情況展開系統考察;從研究區域來看,現有研究主要局限於海峽兩岸及香港。有鑒於此,本文基於2010-2024年台灣與其主要貿易夥伴的進出口貿易數據,採用貿易網絡分析法、出口依賴度指數以及貿易依存度指數,測度分析中美戰略博弈背景下台灣對外貿易格局的時空演變特徵。

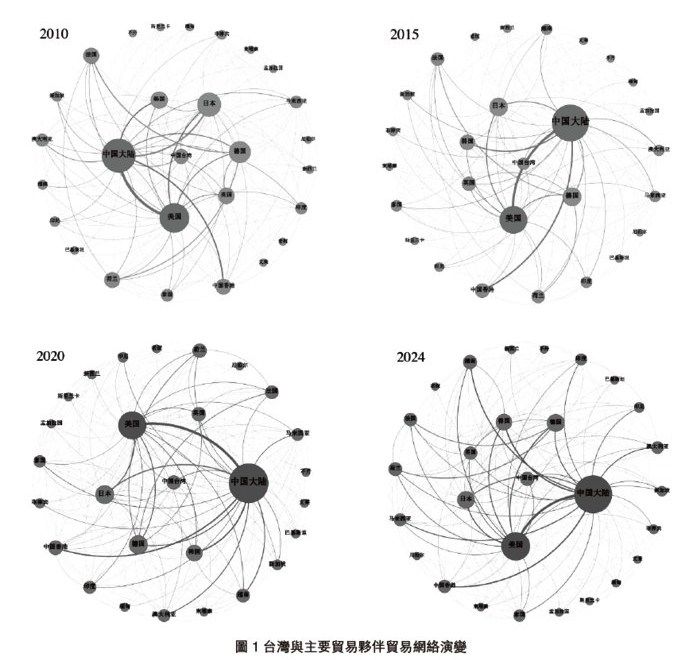

二、台灣對外貿易網絡的時空演變

貿易網絡圖(Trade Network Graph) 是一種將經濟體抽象為節點,將貿易流抽象為邊的網絡模型,通過拓撲結構分析揭示區域貿易的權力分佈、依賴關係及演化動態。本文運用Gephi地理可視化工具,以台灣與中國大陸、美國、中國香港、日本、德國、韓國、法國、英國等世界主要經濟體及“新南向國家”⑥所涵經濟體為研究對象,分別繪製出2010年、2015年、2020年及2024年4個年份的台灣對外貿易網絡圖,並就其特徵加以比較。結果如圖1所示,2024年本研究所涉28個經濟體的總貿易量⑦為2020年的1.23倍,2020年為2015年的1.1倍,2015為2010年的1.16倍。可見,總體來看,近年來台灣對外貿易網絡的規模不斷擴大、密度不斷加大,網絡中的主要經濟體之間的貿易聯繫趨於緊密。

從網絡中的核心經濟體來看,中國大陸在台灣對外貿易網絡中一直發揮著舉足輕重的作用,與網絡中各經濟體之間貿易往來密切。2024年,中國大陸與貿易網絡中其他經濟體的貿易總額為36081.98億美元,占比最高,達43.5%。從變化趨勢來看,2010-2018年中國大陸和美國與貿易網絡中其他經濟體的貿易總額年均增長率相當,分別為3.28%、3.80%,但在中美爆發貿易摩擦以後,美國的增速顯著提升,尤其是2020-2024年的年均增長率達到5.51%,大幅領先於中國大陸的3.34%。

從台灣與主要經濟體的貿易規模來看,中國大陸始終是台灣對外貿易聯繫最緊密的地區,兩岸貿易規模一直處於首位。在增速方面,2010-2018年,台灣與中國大陸(含香港)的貿易規模年均增長率為2.67%,與美國的年均增長率為2.76%,兩者增速相當,但2018-2024年,前者的年均增長率降至2.61%,而後者則躍升至11.73%,至2024年,台美的貿易規模已逼近兩岸的貿易規模。受此影響,台灣對中國大陸(含香港)的貿易額占台灣對外貿易總額的比重在2020年達到峰值36.05%後持續下滑,至2024年降至28.48%,為近23年來最低值;而台灣對美貿易的占比則以2019年為分水嶺,在此之前基本維持在12%左右,在此之後則快速提升,從2018年的12.72%增至2024年的19.43%。綜上可見,中美戰略博弈以來,台美貿易關係快速增強,兩岸貿易關係受到一定衝擊。

韓國與台灣的貿易總額呈現顯著的增長態勢。2010-2018年韓國與台灣的貿易總額年均增長率為3.12%,占比維持在5%左右,在中美戰略博弈背景下,其增速大幅提升,2018-2024年年均增長率達到9.01%,2024年占比將近8%,反映韓國在台灣對外貿易網絡中的地位日益重要。“新南向國家”中越南、新加坡、馬來西亞和澳大利亞近年來與台灣的貿易往來也有明顯加強,2010-2018年的年均增長率分別為5.66%、3.00%、4.29%與0.80%,2018-2024年分別高達6.31%、7.76%、8.18%與6.61%。但是,同期台灣與其他“新南向國家”,特別是南亞的大部分國家的貿易規模很小,占比均不到5%。可見,台灣與“新南向國家”的貿易緊密度存在較為突出的區域不平衡現象。

此外,隨著台灣本地半導體、被動元件等電子零組件供應能力提升,台灣在這些領域對日本的進口依賴度大幅降低,日本在台灣對外貿易中的地位也隨之弱化。台灣對日貿易額的占比由2010年的14.83%降至2024年的8.9%。台灣對歐盟出口以鋼鐵、鋁及電子零組件為主,受歐盟實施碳關稅影響,2024年台灣對歐盟出口大幅衰退,同比減少51.18億美元。

三、台灣對外貿易結構的時空演變

(一)台灣出口貿易結構的時空演變

從出口結構來看,台灣對主要貿易夥伴出口的主要產品⑧集中在電子零組件、資通與視聽產品、基本金屬及其製品。2024年台灣這三大類商品出口額占其總出口額比重達71.22%。其中,電子零組件在台灣出口結構中佔據主導地位,且占比呈上升趨勢,從2010年的24.91%增加到2024年的37.31%;資通與視聽產品作為台灣較具出口競爭力的產品,近年來受惠於AI等新興應用的市場需求擴大,出口規模也迅速提升,2024年同比增長達58.96%;基本金屬及其製品的出口規模則有所萎縮,占比呈現下滑態勢,從9.37%降至6.01%。以下從出口目的地的視角分別加以考察。

1.電子零組件

台當局經濟部2024年6月發佈的《外銷訂單海外生產實況調查統計》(以下簡稱《外銷訂單統計》)顯示,囿於台當局為防止技術外溢而採取的投資限制政策,2023年台灣廠商所接受的電子產品外銷訂單,有59.8%在台灣生產,僅有27.7%在中國大陸生產。正因為如此,電子零組件是台灣對中國大陸及“新南向國家”等下游組裝加工生產基地的重要輸出品,2024年占比分別為42.07%、20.81%。

從變動趨勢來看,2015-2020年,台灣對中國大陸的電子零組件出口額占其同類產品的總出口額比重從41.98%增加至51.69%。此後,台灣對中國大陸出口電子零組件的規模持續下滑⑨,尤其是2022年至2024年,集成電路年均下降7.22%,發光二極管、電容及電阻器、印刷電路等年均分別下降3.76%、3.99%和9.35%。而同期“新南向國家”的占比則呈顯著上升趨勢,從16.13%增長至20.81%,其中,新加坡受惠於自貿協定覆蓋率高(87%)的優勢,成為台灣電子零組件主要中轉地⑩。

2.資通與視聽產品

美國市場是台灣資通與視聽產品的主要出口目的地。2010年至2018年,台灣對美出口的資通與視聽產品占其總出口額比重維持在26%左右。此後,在中美戰略博弈背景下,由於部分台商將高單價的網絡通信訂單轉移回台生產並轉成資通與視聽產品出口,台灣對美的資通與視聽產品出口額大幅成長,從2018年的94.95億美元膨脹至2023年的374億美元,2024年更是高達679億美元,占同類產品出口額比重也隨之逐年攀升,從2018年的26.32%至2024年已達45.82%。

中國大陸作為台灣廠商所接受資訊通信產品外銷訂單的主要生產據點(《外銷訂單統計》顯示大陸生產占比約為67%),加之大陸該行業進口替代能力增強,因此,相較於電子零組件,大陸自台灣進口該類產品的規模一直相對較小。但是,由於近年來台灣廠商所接受該行業外銷訂單在島內生產的比重有所增加(《外銷訂單統計》顯示2023年為13.6%,較2022年增加2個百分點),台灣對大陸出口該類產品的規模也隨之有所擴大,從2018年119.77億美元增加至2024年的217.35億美元。

台灣對“新南向國家”的資通與視聽產品出口規模雖然相對較小,但近年來受因供應鏈轉移效應影響也呈現較為明顯的增長態勢。尤其是2020年以後出現陡崖式增長,2024年已達188.55億美元,較2020年膨脹6倍,占比年均增長14.4%。值得注意的是,近兩年由於歐洲積極推進5G建設,台灣對歐盟該類產品的出口額大幅增加,2024年為124.58億美元,較2018年膨脹2.6倍。波蘭、匈牙利、捷克等中東歐國家更因具雄厚工業基礎、優質人才與技術潛力,且為進入歐盟市場的重要樞紐,逐漸成為台灣企業供應鏈移轉的目的地之一。

3.基本金屬及其製品

台灣基本金屬及其製品主要出口目的地依序為美國、“新南向國家”、中國大陸、歐盟。受美國所謂“友岸外包”供應鏈政策驅動,台灣高端金屬材料因符合美國相關法案和技術認證要求,擁有較大的美方剛性進口需求。2024年,台灣基本金屬及其製品對美出口額為70.50億美元,較2018年增加11.23%。“新南向國家”雖然目前仍是台灣基本金屬及其製品的重要出口市場,但是近年來隨著越南、馬來西亞、印尼等國大力發展本土鋼鐵與金屬加工產業,逐步實現建築用鋼、鍍鋅板等產品的自給,對於台灣中低端金屬製品的依賴度降低。2024年台灣對“新南向國家”基本金屬及其製品出口額較2018年減少23.21%。

由於中國大陸新能源汽車、消費電子等製造業部門對台灣高精度金屬部件存在一定技術依賴,兩岸在該領域形成較為穩定的供應鏈合作關係,但近年來受鋼鐵生產過剩影響,中國大陸自台灣進口鋼鐵規模也隨之縮小,從而拉低台灣對中國大陸基本金屬及其製品出口額。2024年台灣對中國大陸出口基本金屬及其製品為45.29億美元,較2018年下降14.64億美元,降幅達24.43%,其中,鋼鐵及其製品在此期間年均下降10.73%。

相較於上述經濟體,台灣對歐盟出口基本金屬及其製品的規模較小,這主要是因為歐盟綠色貿易壁壘推高合規成本,且德國等地本土精密金屬產業競爭力強勁,而台灣僅在特定低碳產品等細分領域較具成本優勢。

(二)台灣進口貿易結構的時空演變

從進口結構來看,台灣自世界主要貿易夥伴進口規模前三的商品依次為電子零組件、礦產品、基本金屬及其製品,這三類產品2024年的進口額占總進口額比重達47.92%,而其餘商品的進口規模均較小,占比均低於10%。從變動趨勢來看,2020年至2024年,台灣自世界主要貿易夥伴進口商品的結構由以礦產品為主逐漸轉變為以電子零組件為主,礦產品的進口額占總進口額的比重從2012年的峰值26.93%下降至2024年的14.77%,而電子零組件的進口額占比逐年攀升,2024年自主要貿易夥伴進口達1033億美元,創歷史新高。這主要是因為隨著島內產業升級與價值鏈攀升,傳統製造業(如基礎金屬冶煉)逐漸外移或萎縮,而高端製造業(如半導體、精密機械、電子設備)則成為經濟支柱,對於直接礦產原料的進口需求逐漸被電子零組件等中間製品的進口需求所替代。以下從進口來源地的視角分別加以考察。

[圖1:台灣與主要貿易夥伴貿易網絡演變]

1.電子零組件

台灣電子零組件主要從中國大陸、韓國、日本、馬來西亞等地進口。中國大陸自2013年超越日本成為台灣電子零組件第一大來源地之後,連續11年保持首位而且規模持續擴大,占比從2013年18.25%增長至2024年25.41%,直到2024年被韓國超越。據統計,2019-2024年,台灣自韓國進口電子零組件金額從81.52億美元迅速增長到308.74億美元,增長了2.8倍。這主要緣於高性能AI芯片需求上升帶動台灣擴大對韓國半導體半成品DRAM的進口。值得注意的是,近年來東南亞半導體產業快速成長,特別是在中美戰略博弈背景下,馬來西亞等東南亞國家成為訂單轉移的主要承接地。2024年,台灣自馬來西亞進口的電子零組件達到峰值,規模達68.43億美元,僅次於韓國、中國大陸及日本。

|