|

| 跨境金融管理概況 |

中評社╱題:在華外資的新特徵及發展趨勢 作者:賀洋(北京),國務院發展研究中心金融研究所副研究員、北京大學光華管理學院博士後;史小今(北京),中國科學院大學副研究員/碩士生導師、外交學院國際政治專業博士、通訊作者

【摘要】近期在華外資變化“有憂有喜”,既有國內外經濟因素變化帶來的趨勢性影響,也有非經濟因素變化造成的臨時性衝擊:外資逐步從持續流入期轉向“有進有出”的常態化波動期;全球FDI總量萎縮叠加美歐加息,導致在華FDI暫時性下降;中東資金對華投資增加,資金來源多元化增強外資穩定性;市場環境的變化驅動跨國公司調整在華經營戰略。隨著主要發達經濟體貨幣政策逐步調整,全球流動性收緊局面將有所緩解,中國跨境資金外流壓力也將有所下降;同時,中國經濟運行中存量問題的有序化解將逐步提振市場信心,提高對外資吸引力。

外資是參與大國經濟內外雙循環的重要力量,也是觀察大國經濟變化的重要晴雨表。在華外資既包括外商直接投資,也包括參與境內資本市場投資的境外資金。今年以來,在華外資呈現較大波動,部分知名企業“撤離”引發市場關注。但總體來看,近期在華外資變化“有憂有喜”,其中既有傳統的國內外經濟因素變化帶來的趨勢性影響,也有非經濟因素變化造成的臨時性衝擊。但隨著中國對外開放頂層設計的不斷完善和具體領域開放舉措的加速落地,所形成的制度紅利能够在很大程度上對衝不利影響,而且已初顯成效。未來外資仍將面臨全球產業鏈重構、國際地緣政治風險影響加大、全球貨幣政策調整等方面挑戰。預計隨著外部“利差”衝擊消退、內部“利好”逐步釋放,在華外資長期穩定向好的局面不會改變。

一、近期在華外資呈現三大新特徵

(一)實際利用外資額有所回落,但新設立外商投資企業數量保持增長,外商直接投資結構進一步優化

根據商務部數據,2024年1-8月,實際使用外資金額5801.9億元,同比下降31.5%。但前8個月全國新設立外商投資企業36968家,同比增長11.5%,說明近期一系列穩增長、穩外資政策措施效果逐步顯現。同時,外商直接投資的結構進一步優化,高技術製造業實際使用外資721.4億元人民幣,占全國實際使用外資的12.4%,較去年同期提高1.9個百分點。尤其是醫療儀器設備及儀器儀錶製造業、專業技術服務業、計算機及辦公設備製造業等行業,實際使用外資分別增長77.8%、43.4%和33.9%。這反映出外資更加深度參與到中國經濟高質量發展進程中。

此外,還應注意到,近期在華外資企業經營狀況也呈現逐步企穩態勢。在華188家A股上市外資企業中超過六成企業實現同比正增長;營業收入合計3830.6億元,同比增長2.1%。據美中貿易全國委員會在9月新發布的2024年《中國商業環境調查》報告顯示,72%的受訪美資企業預計其2024年在華業務的利率潤將達到或超過全球平均水平,僅有不到五分之一的受訪企業表示已經或計畫將某些業務遷出中國,幾乎所有受訪企業都認為中國市場是它們全球布局的關鍵一環。①

(二)資本市場外資流動逐步企穩,資金外流壓力減弱

從債券市場看,自去年10月以來,境外機構和個人持有境內債券金額“止跌回升”,連續11個月增持。截至今年7月末,境外機構和個人持有境內債券金額合計4.5萬億元,較去年10月末增長1.2萬億元,創歷史新高。②從持有結構看,外資主要持有國債、同業存單、政策性金融債等安全等級較高的券種,具有較高的穩定性。具體看,截至7月末,外資持有國債2.24萬億元,占比50.2%;同業存單1.09萬億元,占比24.4%;政策性金融債0.96萬億元,占比21.5%。當前中國債券市場境外機構共1139家,類型包括中央銀行、主權財富基金、商業銀行、保險公司、資管機構、國際金融組織等。全球前百大資產管理機構中,已有近90家進入中國債券市場。

從股市看,去年8月末,陸股通纍計淨流入資金額達到1.9萬億元的峰值後,進入大致以5個月為周期的波動變化階段。如去年8月至今年1月末,陸股通纍計淨流出約2000億元;今年2-6月,纍計淨流入約1000億元;今年7-8月,淨流出約800億元。今年以來股市中外資的波動一定程度上受非經濟因素影響,如美國一些州政府以“國家安全風險”為由,要求公共養老金從中資企業撤資,印第安納州、佛羅里達州、密蘇里州、俄克拉荷馬州和堪薩斯州等五個州在過去一年中已指示州基金管理機構開啓從中國撤資進程,造成外資短期流出。但也應注意到,隨著非經濟因素暫時性衝擊逐步減退,長期看經濟性因素仍將居於主導地位。當前境內股市處於估值底部區間,資本市場制度環境的完善有利於推動股市長期向好,境內股市對外資的吸引力會隨之不斷提升。今年8-9月,美國金瑞基金(Krane Shares)、英國M&G公司等國際投資機構相繼推出中國股票基金,長期看好中國股市。

此外,在華外資金融機構有退有進,總體保持動態平衡。以銀行業為例,據9月中國銀行業協會外資銀行工作委員會發布的《在華外資銀行發展報告2023-2024》,2023年末,共有來自52個國家和地區的銀行在華設立了機構,外資銀行營業性機構總數達888家。據中國人民銀行數據,今年一季度末,在華外資銀行總資產達5.0萬億元,處於歷史峰值區間。

(三)對外開放頂層設計不斷完善,政策落地加速推進

今年2月,國務院辦公廳關於印發《扎實推進高水平對外開放更大力度吸引和利用外資行動方案》,包含對行業監管部門的詳細指示,有利於推動解決外資企業在市場准入、跨境數據傳輸、政府采購和知識產權保護等方面存在的問題。今年7月,二十屆三中全會通過的《中共中央關於進一步全面深化改革、推進中國式現代化的決定》中明確提出要通過穩步擴大制度型開放、深化外貿體制改革、深化外商投資和對外投資管理體制改革等舉措建設更高水平開放型經濟新體制,進一步完善了對外開放的頂層設計。9月,國家發改委發布《外商投資准入特別管理措施(負面清單)(2024年版)》,全面取消製造業領域外資准入限制措施,在服務業開放上持續壓減負面清單數量,將自今年11月開始實施。這是在2017年至2021年連續5年修訂全國和自貿試驗區外資准入負面清單後,再度對市場准入負面清單“瘦身”。

尤其值得關注的是,今年9月,商務部、國家衛健委、國家藥監局近日印發《關於在醫療領域開展擴大開放試點工作的通知》,擬允許在北京、天津、上海、南京、蘇州、福州、廣州、深圳和海南全島設立外商獨資醫院(中醫類除外,不含并購公立醫院)。資本市場方面,在平衡開放與安全的基礎上,以“便利化”為重點推動開放。2023年5月,“互換通”正式上綫運行,方便外資通過境內人民幣利率互換來管理利率風險。2024年1月,香港金融管理局宣布將“債券通”北向通項下的人民幣國債、政策性金融債券納入人民幣流動資金安排合資格抵押品名單,首次在離岸市場確立境內債券的擔保品功能,進一步提高了境外機構的投資意願。

二、驅動在華外資變化的的主要因素

(一)跨境金融管理政策總體保持穩定,在華外資逐步從持續流入期轉向“有進有出”的常態化波動期

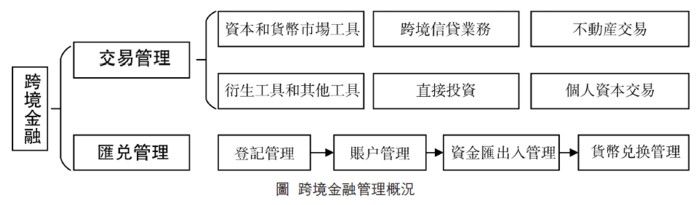

近年來,伴隨著資本項目開放穩步推進,跨境金融服務便利化程度不斷提升,中國跨境金融不論是在交易管理,還是在匯兌管理上均取得顯著進展,對吸引外資流入發揮了重要作用。從業務環節看,跨境金融管理主要包括交易管理和匯兌管理兩個環節。其中,交易管理的對象是市場主體,主要包括交易准入和交易範圍(投資)兩部分,分別決定相應跨境業務活動“誰能做、做什麼”。交易管理由國家資本項目開放程度決定,具體包括資本和貨幣市場工具、衍生工具和其他工具、跨境信貸業務、直接投資、不動產交易、個人資本交易等資本項目細目的開放進展。匯兌管理的對象是資金,可細分為登記管理、賬戶管理、資金匯出入管理和貨幣兌換管理四個環節。匯兌管理決定了跨境金融業務的實踐操作流程。因此,跨境金融開放的內涵集中體現在兩個方面。一是交易管理的逐步放開。由於經常項目已實現可兌換,交易管理主要針對資本項目。既包括全國層面資本項目的放開(如股票市場、債券市場的逐步開放),也包括特定的管道式開放(如滬深港通、債券通、理財通等),還包括特定區域內的部分資本項目的放開(如特定區域放開QDLP試點等)。二是跨境金融服務便利化程度的提升。這既涉及經常項目,也涉及資本項目,如相關業務的簡化登記管理和賬戶管理流程、對高新技術和“專精特新”企業開展跨境融資便利化等。

一段時間以來,中國通過管道式開放有效兼顧了金融開放與金融安全,推動了跨境金融的穩步發展。但因缺乏統籌協調,管道式開放的弊端逐步顯現,如主管部門間缺乏統籌協調,相關開放政策難以落地;交易環節和匯兌環節的開放缺乏統籌協調,部分項目交易環節放開,但匯兌環節仍保留限制;也有部分項目匯兌環節放開,但交易環節管理政策不明確。這既增加了市場主體辦理業務的複雜性,又降低了市場主體對跨境資本交易便利程度的滿意度。2013年以來,金融主管部門以自貿區等對外開放重點區域為抓手,探索推進跨境金融高水平試點,如推動業務操作便利化,允許融資租賃外幣租金收取、非投資性外商投資企業境內股權投資、為大宗商品衍生品交易辦理結售匯等。2022年1月,國家外匯管理局在上海臨港新片區、廣州南沙新區片區、海南洋浦經濟開發區、浙江寧波北侖區開展跨境貿易投資高水平試點,涉及跨境貿易便利化、外債便利化、QFLP(合格境外有限合夥人)、QDLP(合格境内有限合夥人)、跨境資產轉讓、本外幣一體化資金池、外匯登記權限下放銀行、取消外國直接投資(FDI)境內再投資登記、資本項目收入用途放款、境外放款額度調升等多項業務。未來跨境金融將更加突出區域範圍內各項開放政策、便利化措施的協同增效。

過去幾年中國金融對外開放提速,加之新冠疫情爆發後,中國疫情防控得力、經濟增長領先全球,金融資產的國際吸引力顯著增強。2019-2023年,中國證券類投資淨流入3.1萬億元,資金流向中國趨勢明顯。截至2023年末,境外投資者持有中國股票、債券的市值超過5.5萬億元,規模相當於2019年初的2.3倍。一般來講,在一國資本市場開放初期,外資會呈現持續流入狀態。當外資流入纍積到一定規模後,階段性流出或“有進有出”會成為常態。

[圖:跨境金融管理概況]

|